みなさんこんにちは。みなとです。

今回は、業績悪化時にも配当金が減らないって本当か?という点を、過去の研究にもとづいて解説したいと思います。

最近、シリコンバレーバンクの破綻などによって、金融業界を中心に株価が急落していますね。第2のリーマンショックになるのでは?なんて騒がれてもいます。

ここで配当成長株投資家として気になるのは、もしリーマンショック級の金融・経済危機が来た時に、配当はどうなるのかということです。その一方で、配当金には影響がないから気にするな、というインフルエンサーも一部にはいます。以下のような疑問を持つ人も多いのではないでしょうか。

「金融不安によって景気が悪化、企業業績も悪化するかも?それでも配当は減らないから大丈夫、という人もいるけど…それって本当なの?」

この点については、実はファイナンスや会計学の研究者が数多くの研究をしています。これらの研究では、配当は業績悪化時にもなかなか下がらないという「配当の下方硬直性」が知られています。この記事では、配当の下方硬直性について簡単に紹介しようと思います。

配当の下方硬直性とは何か

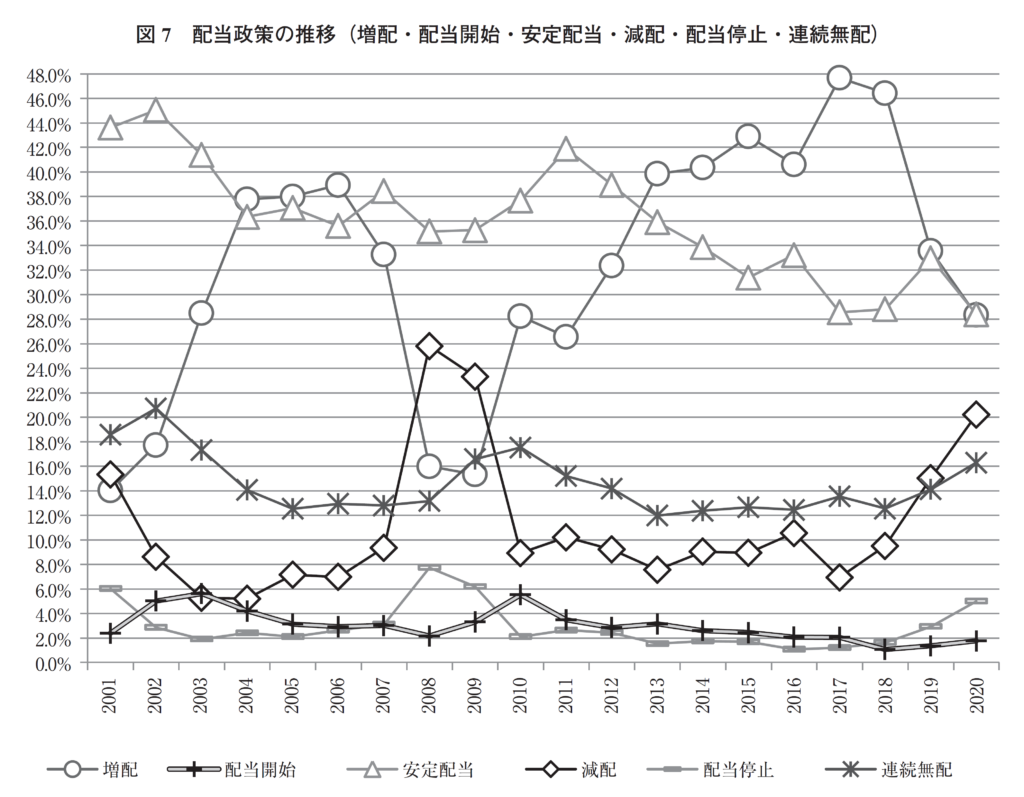

日本株については、最近だと専修大学の金先生の論文で、配当の下方硬直性が折れ線グラフでわかりやすく示されています。金先生の論文によると、配当の下方硬直性は以下のように説明されます。

企業の配当政策は増益時に増配を行う企業の割合よりも減益時に減配を行う企業の割合の方が低いという意味で、下方硬直的( sticky on the downside) な特質を有する

金(2022)p.11

金先生が2001年~2020年の日本企業の配当状況について検討したところ、この20年間の平均で前年度と同じ配当額を配当する安定配当を実施している企業が36.1%で最も多い。次に多いのが増配企業で31.8%。この2つで7割近いことになります。

減配企業は11.3%しかありません(他には無配当企業、配当開始企業などがある)。

グラフで見ても一目瞭然です。安定配当(ー△ー)が20年を通じて高く、増配(ー〇ー)が近年その割合を高めていることがわかります。

一方、減配(ー◇ー)の割合は低い。さすがにリーマンショックのときは26%、コロナショックのときは20%と増えていますが、このような歴史的な経済悪化状況でも減配企業は20%程度しかいないということです。

なぜ配当は下方硬直的なのか

ここで気になるのは、なぜ企業は減配をしない傾向があるのか、という点です。業績が悪化しても配当を維持する企業があることは私たちも知っていますが(ありがたいですね)、なぜ無理して配当を維持するのか。

この点について、金先生は以下のように説明しています。

増配による株価上昇よりも減配による株価下落の方が大きいため( Dewenter & Warther 1998)、企業の配当政策は増益時に増配を行う企業の割合よりも減益時に減配を行う企業の割合の方が低い

金(2022)p.11

確かに、企業が減配を発表した時に、株価が大きく下がることがありますよね。経営者は様々な理由で株価を維持したいわけですが(資金調達コストを維持したい、自分の報酬を維持する、とりわけストックオプション)、そんな経営者にとっては、株価をなるだけ維持するためにも配当はギリギリまで削らないということなんですね。

まとめ

今回の内容をまとめます。

- 日本企業の配当金には下方硬直性があり、リーマンショックやコロナショックなどの危機的状況でも2割程度の企業しか減配しない

- 経営者は株価を下げないためにも、配当を維持しようとする

もちろんこれらは多数の株式を統計処理した時の全体的傾向なので、個々の企業では特有のリスクで減配することもあるでしょう。そもそも配当性向が高すぎたりすると、業績悪化時に苦しくなって減配しがちですしね。配当には下方硬直性があるからと言って、個々の企業の業績を見ないのはダメ。減配リスクには常に気を配りましょう。

今回は金先生の論文をベースに記事をまとめました。興味がある人は読んでみるとよいでしょう。自社株買いについても分析されていて、面白いです。

ちなみに、配当に関しては、石川博行先生が専門的な学術書を出版されておられるので、興味がある人は読んでみてもいいかもしれません。個人投資家が読むにはちょっと難しすぎる気がしますが…私は面白く読みました。以下が石川先生の書籍です。

参考文献

コメント