みなさん、こんにちは。みなとです。

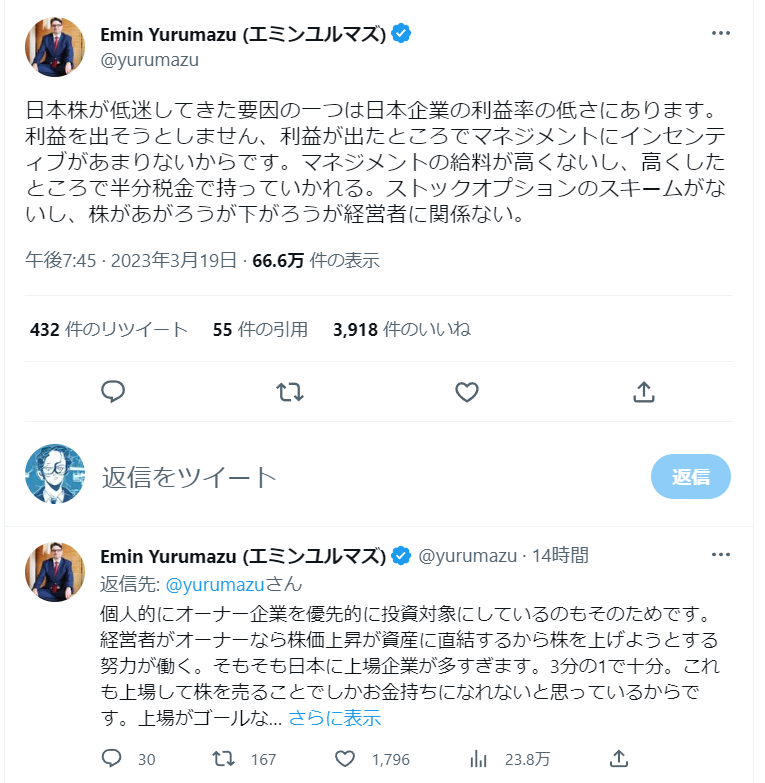

日本企業の利益率の低さは、ストックオプション等が導入されておらずマネジメントの給料が高くないことが原因だ、と指摘するエミンユルマズ氏のツイートがバズっていました。

果たして本当にそうなのでしょうか?日本企業の経営者はストックオプション等の株式報酬をもらっておらず、だから利益がいくらでも関係ないとして頑張らないのでしょうか?

ここで論点としては、①ストックオプション等の株式報酬がホントに日本の上場企業で導入されていないのか、②ストックオプションの導入によって経営者は努力するようになり、それが業績向上につながるのか、という2つがあります。

日本企業にストックオプションが導入されているならこの指摘は誤り。ストックオプションの導入が企業業績向上につながらなくてもこの指摘は誤りとなります。

先に結論を述べます。①については、2021年時点で日本企業の5割が株式報酬を導入しています。②について、米国の研究ですがCEOに過度なストックオプションを与えることによって、財務業績(ROA)や株主リターンに悪影響を与える確率の方が高まるという研究結果があります。

そのため、エミンユルマズ氏の指摘は統計調査や研究結果に反するものであり、誤りであると考えます。以下でもう少し詳しく解説しましょう。

株式報酬の日本企業における導入率

まず、①について検討します。

ストックオプション等の株式報酬については、実は日経新聞で何度か実態調査の結果が報道がされています。例えば、日経新聞の2021年6月6日記事「『株で役員報酬』上場企業の5割超 業績拡大の動機づけ」という記事では、タイトル通り役員報酬に株式報酬を組み込んでいる日本の上場企業が5割以上あるという調査結果が示されています。記事には以下のように書かれています。

企業が自社株式を役員報酬に活用する動きが広がっている。導入企業は約2000社と上場企業の5割を超す見通しだ。株価が上がれば報酬が増える仕組みで、業績拡大の動機づけを強める。

日経新聞2021年6月6日「『株で役員報酬』上場企業の5割超 業績拡大の動機づけ」より

この記事からは、ストックオプション以外にも、譲渡制限付き株式、株式交付信託、パフォーマンス・シェア・ユニットなど様々な株式報酬が日本企業で採用されていることがわかります。

2021年6月時点で5割を超える見通しなわけですから、2023年3月だと株式報酬を採用している企業の割合はもっと高いでしょう。

なお、株式報酬を採用している企業の役員報酬は軒並み高くなっていることが、役員報酬ランキングでも確認できます。東洋経済の記事「『年収1億円超』の上場企業役員ランキングTOP500」では、トップのZホールディングス取締役・慎ジュンホ氏の報酬が、43億3,500万円であると報じています。Zホールディングスの有価証券報告書を見てみると、報酬のほとんどが株式報酬であることがわかります。

このランキングに載っている企業の役員報酬は、有価証券報告書を見てみると多額の株式報酬を設定しているものばかりです。日本企業は役員が株価を意識した経営をするように株式報酬を既に導入しているというのが事実です。

ストックオプションが企業業績や株価に与える影響

次に、②ストックオプションの導入によって経営者は努力するようになり、それが業績向上につながるのかという点について検討しましょう。

ストックオプションを導入しても企業業績の向上、ひいては株主へのリターンにつながらないのならば、ストックオプションは株式の希薄化や余計なコストを生むだけなので有害無益です。

この点については、米国の経営学のトップジャーナル、Academy of Management Journalに掲載された研究で、実際の経営者報酬のデータ分析の結果から、ストックオプションの過度な利用が有害な結果を招いている傾向があることが報告されています。

この研究では、ストックオプション導入で経営者が企業業績向上のためにリスクテイクをするようになり、リスクの高い大規模投資を行うようになり、極端な利益を生む可能性と損失を生む可能性の両方を高めることを明らかにしています。

それに加えて、ストックオプションが報酬の大半(50%以上)を占める場合には、経営者が大きなリスクを伴う投資を積極的に行うようになり、それが企業業績(ROA)の悪化、株主のトータルリターンの低下につがなる傾向があることも示されています。

より具体的に言うと、ストックオプションが報酬の大半を占める企業群では、株主リターンで大きな損失を出した企業の割合が10.1%であった一方で、大きな利益を出した割合は6.8%にすぎず、この2つの割合の差は統計的に有意でした。また、ROAでみても極端な損失が6.9%、極端な利益は3.9%であり、同様に有意差がありました。

論文の著者たちは結論を以下のように述べています。

我々は、2つの相互に関連するパターンの強固な証拠を発見した。CEOがストックオプションで支払われる金額が多いほど、CEOの会社のその後の業績が極端に悪化し、その極端な業績が大きな利益ではなく大きな損失となる可能性が高くなる。

Sanders and Hambrick (2007), p.1071(強調は引用者による)

私は日本企業について分析した論文を見つけることができていないので、断言はできないですが、少なくとも、ストックオプションを通じて多額の報酬を支払うほど、経営者が頑張るようになって企業業績もうなぎのぼり、株価も上がって万事解決…なんてことは言えないと考えます。

経営学トップジャーナルの研究は、むしろその逆の結論を支持しています。過度なストックオプションの利用は大きな損失を招く可能性を高める証拠が示されているといえるでしょう。

まとめ

それではこれまでの内容をまとめます。

- ①ストックオプション等の株式報酬がホントに日本の上場企業で導入されていないのか

→2021年時点で日本企業の5割が株式報酬を導入している - ②ストックオプションの導入によって経営者は努力するようになり、それが業績向上につながるのか

→経営学トップジャーナルの研究では、CEOに過度なストックオプションを与えることによって、財務業績(ROA)や株主リターンに悪影響を与える確率の方が高まる証拠が示されている

思い込み・断言口調だと「それが事実かも!?」って思っちゃいますよね。でもそんな時こそ、冷静にデータを見てみ必要がある。私は企業や株式投資に関することほど、思い込みではなくてデータを用いて議論するべきだと考えます。

なお、日本企業の役員報酬(経営者報酬)についての学術書だと、『日本の戦略的経営者報酬制度』という書籍があるようです。私は未読ですが、これを機に読んでみてもいいかなと思っています。目次を見ると、実態調査の結果なども報告されているようです。

コメント