みなさん、こんにちは。みなとです。

今回は、私が保有している銘柄のうちのひとつ、全国保証について、その配当に関する情報、ビジネスモデルと強み、将来性、買いたい価格などを紹介していこうと思います。

全国保証の概要

全国保証は、いわゆる独立系の(特定の金融機関の子会社ではない)保証会社です。その収益のほとんどが、住宅ローンの保証料です。

家を購入するときに住宅ローンを組むわけですが、連帯保証人を見つけるのはなかなか難しい。そこで、住宅ローンを借りる際に、保証会社と契約を結び、連帯保証人になってもらいます。その対価として、顧客は保証料を支払います。返済不能時に代わりに返済してもらう保証ですね。この保証があるため、銀行も安心して顧客と住宅ローンを組んでくれるわけです。

戸建てでもマンションでも、住宅ローンを契約する際に入る保証として、お世話になっている人は結構多いんじゃないでしょうか?

そんな全国保証の配当に関する基本情報は以下の通りです。

配当に関する基本情報(2023/03/05現在)

| 企業名 | 株価 | 配当性向 | 配当利回り | 10年配当成長率 | 10年後期待YOI | 20年後期待YOI |

| 全国保証 | 5,400円 | 32.9% | 2.82% | 21.3% | 16.0% | 110.6% |

私は手数料込みで1株当たり4,754円で購入したので、利回りは3.11%ありました。最近株価が上がってしまって、ちょっと利回りが落ちてますね。配当成長株としては、配当成長率が20%を超えており、10年後、20年後の初期投資に対する配当利回り(YOI)の上昇に期待できる銘柄です。

配当性向も見てみましょう。配当性向は、当期純利益のうち何割を株主への配当に回しているかを示す数値です。配当性向が高いと、利益の大半を株主還元に充てていることになります。例えば配当性向が80%もあると、利益の8割は配当として株主に払ってるわけですから、企業の手元に残る利益は2割しかないわけですね。このような高い配当性向のまま業績が悪化した時には、配当を支払う余裕がなくなり、減配してしまうリスクがあります。

全国保証の配当性向は30%台と十分に低く、余裕をもって配当をしていると言えそうです。

また、全国保証は優待銘柄としても有名で、100株持っていれば3,000円のクオカードもしくはカタログギフトをもらうことができます。1年以上保有していれば5,000円になるのもうれしいところですね。

配当成長株投資は、長期にわたって成長を続けていくポテンシャルを持った、利益率が高く財務的にも健全な企業に投資するのが鉄則です。いわゆる優良企業に投資するわけですね。

では、全国保証は優良企業といえるのか?

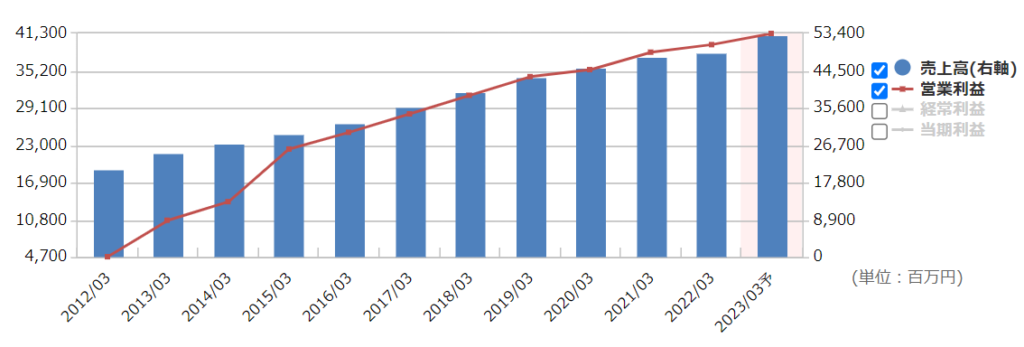

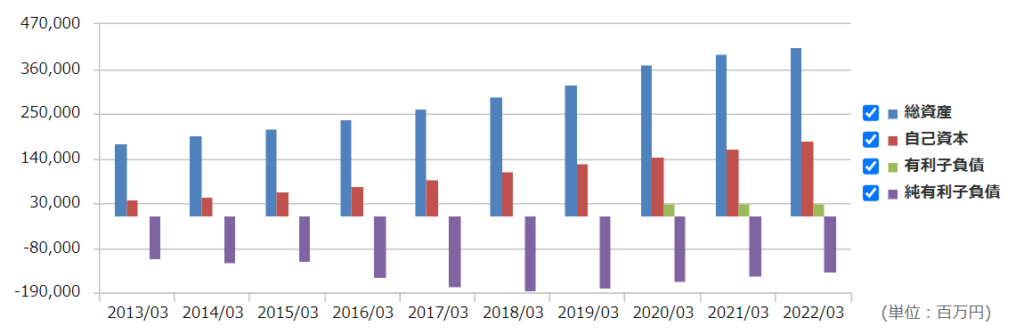

マネックス証券の銘柄スカウターを見ると、過去10年にわたり順調に売上を伸ばしていることがわかります。本業からのもうけである営業利益も、企業の最終的なもうけである当期純利益も10年間を通じて毎年20%成長という、かなり高い成長率をほこっています。そして営業利益率は80%近くあり、圧倒的な高利益率!財務体質も健全(有利子負債比率=16.2%、ネットD/Eレシオ=-75.2%。実質無借金)で、優良企業と言えそうです。

※ネットD/Eレシオとは、純有利子負債(有利子負債からただちに返済に充てることができる現預金を差し引いた金額)を自己資本で割った値で、純有利子負債が自己資本の何倍あるかを示す指標です。この値がマイナスの場合、実質無借金と判断できます。

売上高・営業利益の推移

売上高・利益の成長率、平均

財務体質

全国保証の営業利益率の高さに驚く人もいるかもしれません。この利益率の高さについて、ビジネスモデルと結びつけて解説してみたいと思います。

全国保証の強み

全国保証は、営業利益率は約80%、当期純利益率で見ても約55%と上場企業の中でも屈指の利益率の高さを誇っています。なぜこれほどまでに利益率が高いのか?

利益率が高いということは、原価がかかるサービスに大きな利益をのせて売っているか(高級旅館などはこの手のサービス)、ほとんど元手のかからないサービスにほどほどの利益をのせて売っているかのどちらかでしょう。全国保証はどちらでしょうか。

全国保証は高い保証料で保証サービスを販売しているわけではないようです。この会社は個人投資家に対する情報提供を積極的にやっていますが、YouTube動画の中で契約1件当たりの保証料が平均で50万円程度であることを明かしています。例えば顧客が35年でローンを組んで、その保証料50万円を契約時に一括、もしくは35年間分割でもらうわけです。そうすると、1年あたりの全国保証の収益は14,300円程度ですね。そんなに高くない。もちろん、分割で保証料をもらう場合は、30年や35年といった長期にわたって現金が会社に入ってくるわけで、典型的なストックビジネスと言えそうです。

保証料が高くないのに利益率が高いということは、保証サービス提供にかかる原価や販管費が少ないということになります。

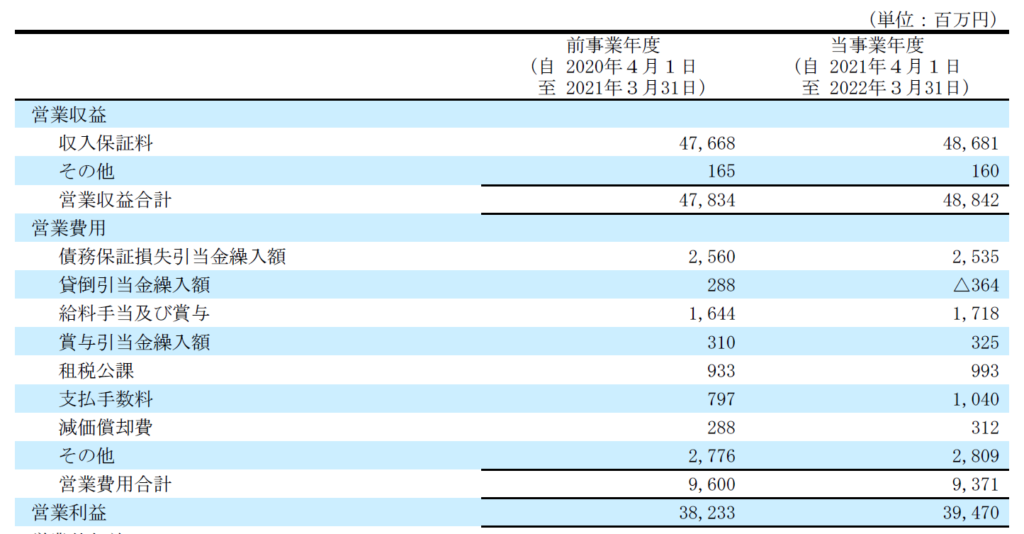

2022年3月期の損益計算書を見てみると、以下のように債務保証損失引当金繰入額が最大の項目です。これは、住宅ローンを返済できなくなった顧客がいた場合に全国保証が代わりに返済をすることになる金額を、過去のデータから見積もった金額です。返済を肩代わりすることになる金額を、見込みで費用計上しているわけですね。この費目が営業収益に対して占める割合は5.2%。次に大きな割合を占める人件費は、売上高の3.5%。この辺りが主要な費目で、営業費用すべて足し合わせても、営業収益の19.2%しかありません。要するに、元手が全然かからないサービスなんですね。

2022年3月期損益計算書

全国保証の利益率を大きく下げるものがあるとしたら、顧客のローン支払いの肩代わり分(代位弁済)でしょう。この肩代わりを抑えることが、全国保証が高い収益性を保つためには重要です。

全国保証は、過去の顧客のデータを分析することで、保証を申し込んできた顧客の返済不能リスクをかなり正確に評価できているようです。これが全国保証の強みですね。返済が難しそうな顧客の保証を避けることで代位弁済の割合を低くし、高い収益性を維持しているというわけです。

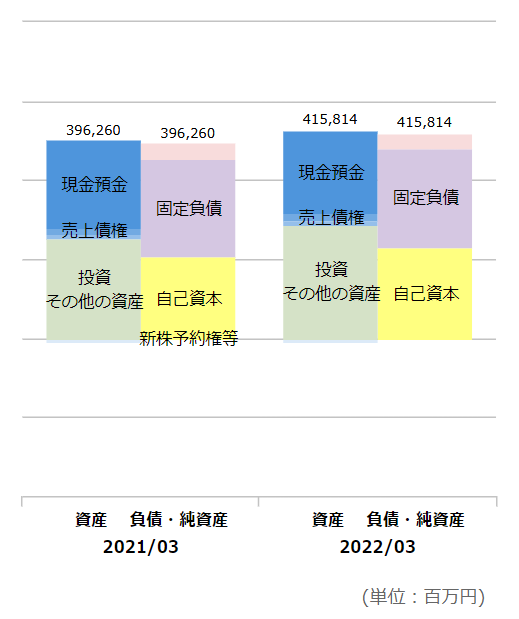

貸借対照表を見てみると、有形固定資産は総資産のわずか0.6%しかなく、有形固定資産への投資がほとんど必要ないこともわかります。下に示した貸借対照表でも、割合が少なすぎて記載すらないですね。

2022年3月期貸借対照表

新サービスを開発する必要性も低いのか、研究開発費は金額が小さく損益計算書上では記載が省略されています。企業によっては設備投資や研究開発投資が必要で、それが短期的には収益性を下げる要因だったりするのですが、全国保証の場合はサービスの特性上、これらに投資する必要がないんですね。事業を維持・拡大するための投資が低水準で済むことも、高い利益率を支えていると言えそうです。

保証料に関しては、一括で保証料をもらう割合が営業収益の35%程度はありそうです(前年度前受収益÷今年度収入保証料で計算)。そうなると、まとまったお金が入ってくるので、現金が会社にどんどんたまります。これはつまり、代位弁済や人件費等の支払いに困ることがなく、企業の財務的な安全性が高いということ。これも全国保証の強い点ですね。この現金を国債や社債で運用するとこで、運用益も獲得しています。

貸借対照表を見て、固定負債の多さに驚いた人もいるかもしれません。「こんなに固定負債があって、ほんとに財務的に安全なのか?」と思った人もいるでしょう。ところが、この固定負債はその85%程度が長期前受収益。あまり聞きなじみのない言葉かもしれません。全国保証の長期前受収益は、保証料を一括でもらった場合に、将来の時点で営業収益に計上する予定の物を、一時的に負債として計上しているものです。

ここでの負債は、借金としての負債ではないのです。将来にわたって保証サービスを提供する義務のうち、まだ保証サービスを提供していない分を負債として計上しているんですね。借金ではなく、むしろ将来保証サービスを提供すれば収益に振替えられる金額です。なので財務的な問題をうむものではないのです。

ここまでをまとめてみましょう。全国保証の強みは…

- 保証契約から長期にわたり保証料が入ってくるストックビジネス(分割払いの場合)

- 元手がほとんどかからないため利益率が高い

- 利益率を低下させる代位弁済を過去の顧客データを分析することで非常に低く抑える

- 設備投資や研究開発投資が必要なく、事業の拡大・維持のための投資が低水準で済む

- 現金がたまりやすく財務的な安全性が高い

全国保証の成長余地

配当成長株投資をする場合には、その会社が強固なビジネスモデルを持っていることに加えて、将来成長する余地があることも確認する必要があります。全国保証はどうでしょうか?

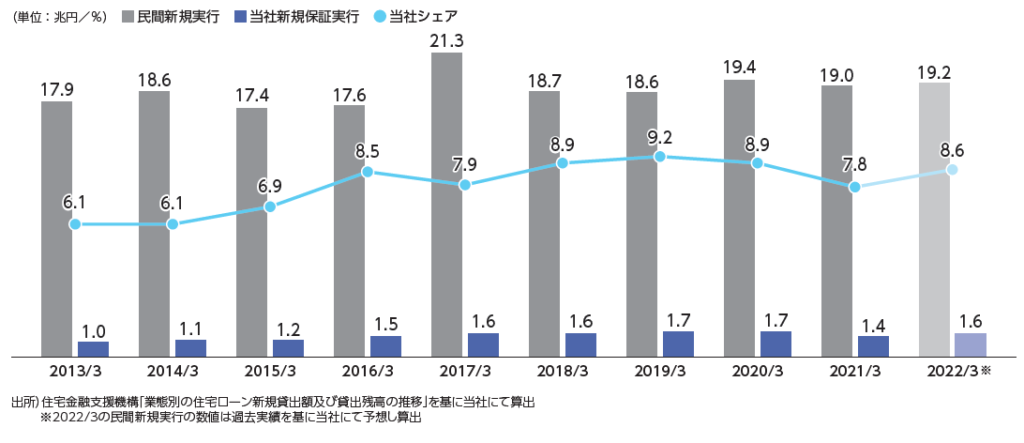

全国保証は、住宅ローン保証業務では業界1位のシェアのようですが、シェアは8.6%程度。シェアの拡大余地はかなり大きいですね。しかも民間住宅ローンの新規貸出額は年間19兆円。巨大な市場です。

全国保証の住宅ローン新規貸出シェア

もちろん今後の住宅事情によっては成長が鈍化する可能性はありますが、今後日本の人口減少が加速し空家が増えるからと言って、それで新築が激減するとは思えません。築数十年で機能性も低い空き家に住みたい人がどれだけいるのか?という話です。建て替え需要、リノベ需要は旺盛でしょう。特に都心部では人口流入がこれからも続くと予想されるため、住宅ローン件数はますます増えると思われます。

全国保証は全国の様々な金融機関と提携もしており(2022年3月末時点で733機関)、それらの機関からの相談を受けて保証サービスを提供することも多いようです(YouTube動画参照)。今後も地道に提携を増やし、シェアを拡大していくことが期待されます。

全国保証の成長余地、かなり大きいのではないか、と私は考えています。

いくらで買うべきか

利回りは及第点、配当成長率は高く、優待銘柄としての楽しみもある。強固なビジネスモデルにより高い収益性と安全性を兼ね備えた企業でもあり、今後の成長余地もかなり大きそうです。配当成長株としては満点な気がします。

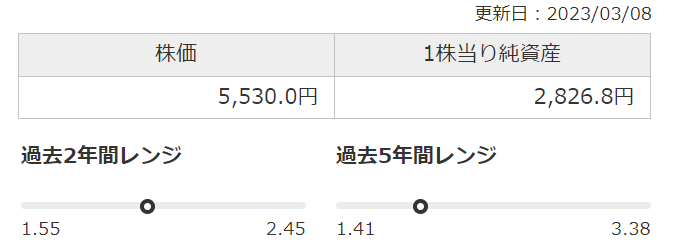

とはいえ、高値掴みしてしまっては配当利回りが低くなってしまうので、なるだけ割安な水準で購入したいところ。過去のPER、PBR水準を見てみると…

過去のPERレンジ

過去のPBRレンジ

過去のPER、PBRの水準からすると、今は「すごく割安」とは言えない株価水準ですね。

PERで考えるとできれば8倍の3,430円程度で拾いたいですが、今の株価からすると難しそう。10倍だと4,290円程度。このくらいに落ちてくるのを待ってもいいかもしれません。この時の予想配当利回りは、3.45%になります。

PBRだと、1.5倍くらいが妥当でしょうか。その場合は4,240円くらいですね。PERで計算した時と同じくらいの水準です。

上記は理想ですが、全国保証は最近調子よく株価を上げています。可能なら4,300円を切ったところで拾いたいですが、下がる保証は当然ない。ミニ株を使って毎月少しずつ買い増していって、平均購入単価が下がることを期待するのがいいかもしれないですね。私は、全国保証からもらう予定の配当金を使って、ミニ株で少しずつ買い増していく予定です。

全国保証についてのまとめ

あらためて、全国保証の配当成長株としての特徴についてまとめます。

- 配当利回りは2%後半と及第点、配当成長率が高く将来の高配当が期待できる

- 株主優待が100株で3,000円のカタログギフト・クオカードと充実

- 上場企業の中でも群を抜く高利益率、十分な安全性の優良企業(全国保証の強みを参照)

- 住宅ローン市場でシェアを広げる余地があり、成長余地も大きい

以上、長くなってしまいましたが全国保証の銘柄評価でした。もし投資するとしても、投資は自己責任でお願いします。投資の結果について、私は責任を負うことができないので、その点はご理解をお願いします。

コメント